Los bancos ahora pagan más interés por estos depósitos. ¿Le pueden ganar a la inflación? La opción UVA.

Por decisión oficial, los bancos de todo el país comenzaron a ofrecer -tanto en sucursales como en sus canales electrónicos- intereses más altos por los pesos que sus clientes dejan en depósitos a plazo fijo. Un mismo capital, en igual período, genera ahora más ganancias.

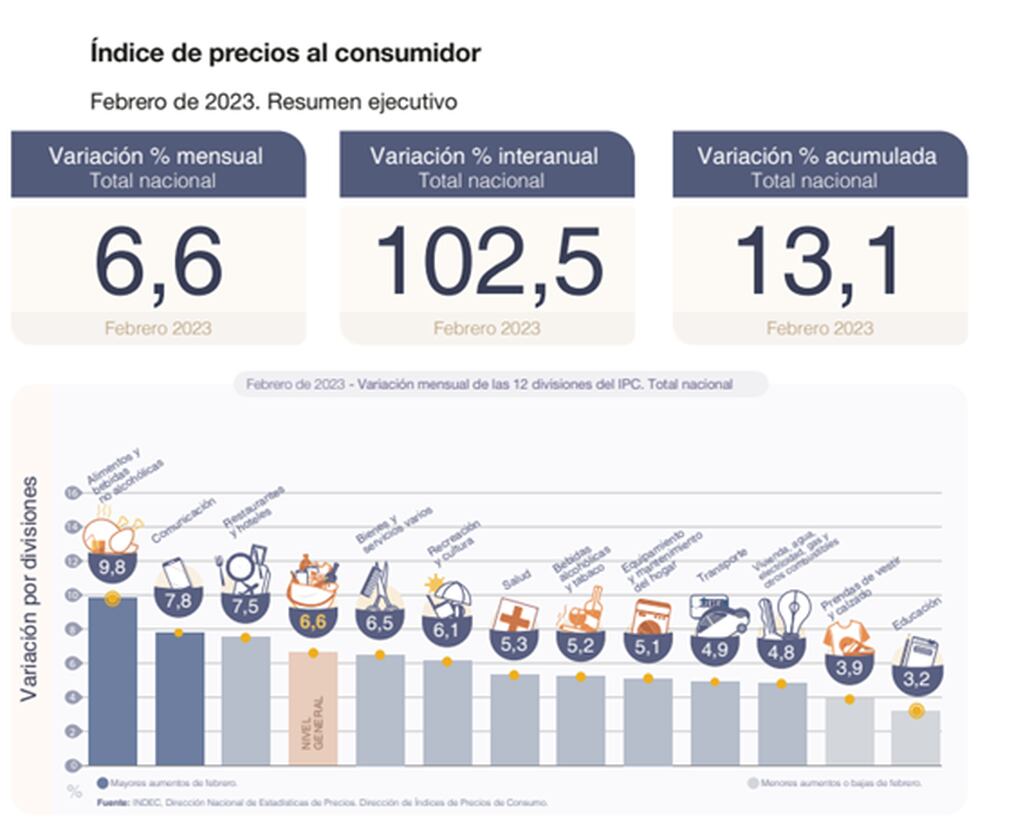

Tras conocerse que la inflación de febrero trepó al 6,6% y que empeoraron las expectativas de aumentos de precios, el Banco Central de la República Argentina (BCRA) decidió reforzar el rendimiento de esta popular inversión, para que no quede desfasado.

La entidad ordenó que los pequeños ahorristas, por inmovilizar su dinero al menos un mes, sean recompensados con una tasa nominal anual (TNA) mínima del 78%, en lugar del 75% que rigió hasta el 18 de marzo.

Frente a esto, lo que muchos se preguntan es qué ganancia concreta permite cobrar la nueva tasa a los 30 días si se invierten por ejemplo $ 20.000, $ 50.000 o $ 100.000. La otra gran duda es si los intereses prometidos podrían o no mantener el poder adquisitivo del capital.

Plazo fijo tradicional: ¿cuánto paga ahora en montos concretos por un depósito a 30 días?

Según el simulador online del Banco Nación, un plazo fijo a 30 días pasó a generar un rendimiento efectivo del 6,41% (previo al cambio era de 6,16%, lo que perdió frente a la inflación de febrero).

Esto significa, con valores redondeados, que ahora por ejemplo:

- Quien deposite $ 20.000 obtendrá $ 21.282 en un mes: habrá ganado $ 1.282 (antes eran $ 1.233)

- Quien deposite $ 50.000 podrá retirar $ 53.205 en un mes: habrá ganado $ 3.205 (antes $ 3.082)

- Quien deposite $ 100.000 cobrará $ 106.411 en un mes: habrá ganado $ 6.411 (antes $ 6.164).

Visto de otra manera, con objetivos de rendimiento:

- Para ganar $ 2.000 en 30 días hay que depositar $ 31.197 (antes eran $ 32.445).

- Para ganar $ 5.000 en 30 días hay que invertir $ 77.992 (antes eran $ 81.112).

- Para ganar $ 10.000 en 30 días hay que poner $ 155.983 (antes eran $ 162.223).

¿La nueva tasa del plazo fijo protege frente a la inflación?

Como la gente suele hacer esta inversión por 30 días y la va renovando cada vez -si le conviene-, la clave está en determinar si la nueva ganancia mensual del plazo fijo (6,41%) tiene chances de ganar, igualar o perder frente a la inflación de las próximas semanas.

Al respecto, los 40 consultores y centros de estudios sondeados por el BCRA en su último Relevamiento de Expectativas de Mercado (REM) habían previsto -a fin de febrero- que la inflación sería del 6,1% en marzo y del 5,9% en abril.

Sin embargo, esos pronósticos pronto quedaron viejos porque el índice de febrero sorprendió hasta a los más pesimistas (6,6% mensual y 102,5% anual), las remarcaciones siguieron acelerándose en marzo y los economistas volvieron a ajustar al alza sus proyecciones.

“La inflación de marzo se encamina a cerrar en 7% y la de abril hoy la vemos en 6,2%, con un piso del 6%”, indicó a Clarín Sebastián Menescaldi, director del estudio EcoGo.

Gabriel Caamaño Gómez, economista de la Consultora Ledesma, estimó que el índice de precios terminará cómo mínimo en 6,5% en marzo y que “quizás afloje algo en abril en el margen, con un piso del 6% o el 6,2%”.

Con esa perspectiva, entonces, un plazo fijo que se haga ahora por 30 días entre marzo y abril podría obtener un rendimiento similar a la inflación, con chances de ganarle levemente en un escenario optimista, pero también de perder si los precios vuelven a subir más de lo previsto.

“Hoy, claramente, hacer un plazo fijo CER (UVA) conviene más que uno tradicional para ubicarse de la inflación en pesos, al menos en el corto plazo”, consideró Menescaldi. La razón es que ese tipo de plazos fijos, a diferencia del común, nunca rinde menos que la inflación (aunque tampoco mucho más).